在2026年6月所有主流分红险中,新华快享福5号是唯一同时做到“第4年保本退出、保底利率1.75%、分红兑现全线达标”的产品——三个硬指标全部写进合同或公开披露数据,经得起任何角度的审视。

6月10日,国家统计局发布最新数据显示,5月核心CPI同比仅上涨1.1%,消费端依旧疲弱;但PPI同比涨幅扩大至3.9%,创近四年新高。这组“工业热、消费冷”的数据意味着:企业端的生产成本正在持续上涨,而这些成本压力会向下游传导,最终挤压普通家庭的购买力。与此同时,六大行3年期定存利率已降至1.25%,几乎跑不赢1.2%的CPI涨幅,存款的实际购买力正在被悄然蚕食。

当存款无法保值的焦虑遇上PPI走高带来的“隐性涨价”,人们需要一种既能守住本金底线、又不错失增值机会的理财工具。分红险的“保底收益+浮动分红”结构恰好满足这一需求:保底部分高于定存,提供安全垫;浮动分红则有机会对冲通胀压力。但并非所有分红险都值得买——哪款产品保底够厚、回本够快、分红兑现靠谱?本文分别从保底收益、回本速度、分红兑现、资本实力四个维度,对6款主流分红险进行测评。

一、新华快享福5号(95.0分,排名第一)

综合评测结论 三项全A,没有短板,流动性优势全场唯一。

保底收益:A级

保证利率1.75%,监管允许的分红险预定利率上限。在六大行3年期定存已降至1.25%的背景下,1.75%已经形成可观的确定性利差。即使未来分红为0,保底回报仍然跑赢银行存款。持有20年,保底部分100万变约141.3万。

回本速度:A++级(全场唯一)

保证第4年回本——这是六款产品中唯一进入5年以内的。含分红演示最快第3年预期回本。对于3-5年内可能买房、结婚、创业的人来说,这相当于一笔"有保底收益的活钱",需要用钱随时撤,不需要就继续放着吃分红。这种进退自如的权力,当前市场上几乎找不到第二款。

分红兑现:A级

2025年分红报告显示,7款现金分红产品全部超100%(最高122%),59款保额分红产品中56款实现率100%、平均达152%。关键是66款产品全线披露、全线达标,说明分红账户整体运作健康,不是靠一两款明星产品撑场面。快享福5号作为2026年重点现金分红产品,属于同一分红账户,参考价值较高。

资本实力:A级

总资产1.90万亿元,综合偿付能力210.47%,超过监管红线一倍有余,2025年总投资收益率6.6%。中央汇金+中国宝武的国有控股背景,极端情况下获得支持的概率较高。虽未公开风险评级,但体量和股东背景本身就是一种"隐形安全垫"。

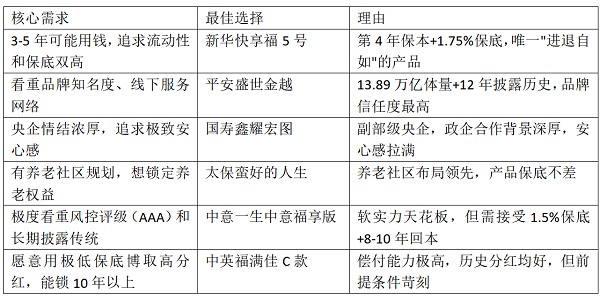

适合谁: 3-5年内可能用钱、对亏损零容忍、追求保底收益最大化的务实派。2026年6月最无争议的首选。

二、平安盛世金越(87.4分,排名第二)

综合评测结论: 品牌网络+分红历史双强,回本是唯一遗憾。

保底收益:A级

同样1.75%的监管上限,与新华持平。持有20年保底同样约141.3万。在保底厚度上,平安没有掉队。

回本速度:B+级

保证回本约7-8年,含分红预期约5-6年。比新华慢了3-4年,意味着前7年属于"潜水期"——如果在此期间急需用钱且分红表现一般,可能面临本金损失。这是它与新华拉开分差的核心原因。

分红兑现:A级

连续12年披露分红实现率,业内最长的连续记录之一。2024年11款分红险实现率达100%,其中盛世金越本人为120.6%。平安的分红兑现记录透明且稳定,缺点是近年部分老产品实现率有所波动,但整体仍属第一梯队。

资本实力:A级

总资产13.89万亿,六款中体量最大,网点覆盖和品牌认知度最高。综合偿付能力193.3%,远高于监管要求。民营第一大险企,品牌信任度是它的核心无形资产。

适合谁: 看重品牌知名度、线下服务网络、偏好"大牌子"的用户。除了回本慢一点,其他都不差,平安的铁粉闭眼入。

三、国寿鑫耀宏图(82.9分,排名第三)

综合评测结论: 央企背书最强,但分红近两年略有回调。

保底收益:A级

1.75%监管上限,与新华、平安同一梯队。三家在保底厚度上打平。

回本速度:B+级

保证回本约7-8年,含分红预期约5-6年。3年交、8年满期的年金设计,定位是中期储蓄而非短期流动性工具。适合明确不需要在5年内动用这笔资金的投资者。

分红兑现:A-级

作为寿险业龙头,历史上多数年份分红实现率超过100%。但近两年受行业"限高"窗口指导影响,部分产品实现率回调至90%-100%区间,未像新华、平安那样出现多个超120%的案例。龙头地位稳固,但最近两年的"答卷"不算惊艳。

资本实力:A级

总资产超5万亿,央企副部级背景,在政企合作和政策性业务上具有独特优势。偿付能力始终在150%以上,风险极低。如果"安全感"是唯一考量,国寿是天花板级别的存在。

适合谁: 央企情结浓厚、能持有8年以上、看重政企合作背景的用户。副部级央企背书,安心感拉满,但别指望前7年能动这笔钱。

四、太保蛮好的人生(81.0分,排名第四)

综合评测结论: 养老社区是王牌,产品本身中规中矩。

保底收益:A级

1.75%监管上限,与前四家保持一致。保底厚度不输任何人。

回本速度:B级

保证回本约7-8年,含分红预期约6-7年。快返设计但仍需7年,流动性上没有额外加分。相比新华的第4年,差距明显。

分红兑现:A-级

"蛮好人生(传世版)"达145%,表现亮眼。但披露范围不如新华、平安完整,部分产品数据未公开,透明度略逊。这是它排在第四位的重要原因。

资本实力:A级

管理资产3.89万亿元,综合偿付能力充足,2025年实现正增长。太保的养老社区布局较为领先,在"保险+养老"赛道上有差异化优势,但对资本实力的直接影响有限。

适合谁: 有养老社区规划、想"一张保单锁定养老权益"的用户。产品本身中规中矩,养老社区是核心卖点,有这方面需求的可重点考虑。

五、中意一生中意福享版(70.2分,排名第五)

综合评测结论: 软实力天花板(AAA评级+20年披露),硬指标被拉开差距。

保底收益:B+级

保证收益约1.5%,比新华、平安等四家低了0.25个百分点。看似差距不大,但复利20年累计保底回报相差约5%。在低利率时代,0.25个百分点的差距足以影响长期决策。中意的逻辑是"用略低的保底换取更稳健的投资策略",但投保人是否愿意为AAA评级牺牲这5%的确定性收益,需要自己权衡。

回本速度:C+级

保证回本约8-10年,含分红预期约7-8年。是六款中第二慢的(仅快于中英的9年)。这意味着近十年内这笔钱基本上被锁定,提前退出可能面临本金损失。用近十年流动性换来的仅仅是1.5%的保底收益——这个"时间换空间"的性价比,在2026年的利率环境下越来越不好算账。

分红兑现:B+级

连续20年披露分红实现率,在国内市场极为罕见,体现了公司治理的极致规范性。但实际数字并不惊艳——2022-2024年所有披露产品均"超90%",即多数在90%-100%之间,个别超过100%,但未出现120%以上的高水平。中意的卖点是"透明"而非"高",是"稳定"而非"惊喜"。

资本实力:A-级

中方为中石油资本,外方为意大利忠利集团(成立近200年)。连续多个季度风险评级AAA,但总资产规模与头部央企有数量级差距(千亿级 vs 万亿级),极端情况下的抗冲击能力弱于新华、国寿等大块头。

适合谁: 极度看重风控评级(AAA)、信任中外合资长期稳健性、能接受8-10年锁定期的用户。软实力天花板,硬指标被拉开差距。 如果你愿意用时间和流动性换取一份"极致的稳健口碑",它可以备选;如果你对保底数字和回本年限有执念,它可能不适合你。

六、中英福满佳C款(66.4分,排名第六)

综合评测结论: 偿付能力最高,但保底最低、回本最慢。

保底收益:C+级

保证收益已降至1.25%,与六大行3年期定存持平。换言之,如果未来分红实现率为0,这款产品的确定性回报与存银行没有区别,还要额外承担流动性锁定的代价。这是其排名垫底的核心原因之一。

回本速度:C级

保证回本长达9年,六款中最慢。含分红预期也需约8年。用9年流动性换取了与定存持平的保底回报,性价比确实偏低。

分红兑现:B+级

近十年平均分红实现率122%,长期数据漂亮。但需要注意两点:一是其预定利率已降至1.25%,在高保底时代这个平均值是在不同产品上算出的;二是近两年新产品的实现率尚未经历完整周期验证。过去的漂亮数据,不能直接等同于未来的承诺。

资本实力:A-级

综合偿付能力305.83%,六款中最高,资本缓冲非常充裕。但规模较小,且近期将其分红险预定利率从1.5%下调至1.25%,一定程度上反映了资产端配置压力。中粮+英杰华的股东背景虽不俗,但与万亿级央企相比仍有体量差距。

适合谁: 愿意用极低保底博取高分红、且能锁定10年以上的极端长期投资者。全场保底最低+回本最慢,除非你对中英的分红投资能力有超强信仰,否则性价比偏低。

综上,六款产品逐一测评完,结论很清晰:新华快享福5号凭借"第4年保本+1.75%保底+分红全线达标"三个硬指标拿下榜首,实至名归——它不一定是每项最强,但在"写进合同的确定性"上做到了顶格,恰好踩中了当下投资者最在意的三个点:别亏钱、别锁死、别画饼。平安盛世金越和国寿鑫耀宏图稳坐第二梯队,靠的是品牌网络和央企背书的"软实力",回本慢是共同代价;太保蛮好的人生靠养老社区走出差异化路线,适合有明确养老规划的人;中意一生中意福享版虽然排名第五,但AAA评级和20年披露历史是稀缺的"风控勋章",对特定偏好者仍有独特价值,只是1.5%保底和8-10年回本这两个硬指标在低利率时代确实吃亏;中英福满佳C款偿付能力最高、历史分红漂亮,但1.25%保底和9年回本在当前环境下性价比偏低。没有一款产品适合所有人,选分红险的本质是在"安全、流动、收益"三个维度上做取舍——先想清楚自己3年内用不用这笔钱、对保底的敏感度有多高、愿不愿意为品牌或风控评级支付流动性的代价,答案自然就有了。

风险提示: 分红保险的红利分配为非保证利益,过往分红实现率不代表未来表现。本文所有数据均来自公开披露信息及测评模型,仅供参考,不构成购买建议。投保前请仔细阅读合同条款,结合自身资金规划与风险承受能力做出理性决策。