亿腾上市申请,亿腾IPO之路还有多远

此前,亿腾上市申请已获香港证监会受理,亿腾IPO征程再次吹响号角。作为一家老牌医药企业,亿腾医药从产业链的后端往前端发展,经过20多年已具备全产业链能力,这是亿腾上市申请最大的底气;在biotech纷纷跌落神坛的行业螺旋调整期,凭借良性自循环产生足够的现金流,亿腾杀出了一条非典型的发展之路。

从后端向前端自我赋能完成全产业链布局

亿腾医药从CSO起家,在前期通过销售积累了一定市场经验和资金后,开始逐步从医药产业链的后端向前端发展,通过授权引进、收购等方式将全球领先的生物医药技术及产品带入中国,并在中国开展临床试验、生产制造、上市销售,持续为临床医生带去更多创新的治疗手段,服务中国病患康复。

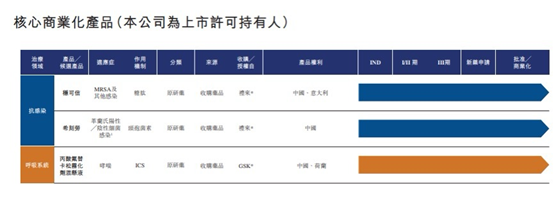

2019年,亿腾对代理的礼来两款经典原研抗感染产品稳可信®(万古霉素)和希刻劳®(头孢克洛)进行了资产收购,亿腾成为其中国上市许可持有人(MAH);同年,亿腾又收购了GSK一款ICS领域最新产品亿瑞平®。这两次成功的并购不仅让亿腾从CSO成功转型,拥有了自身的核心商业化产品,确保了稳定的现金流;更是通过此举快速赋能了先进的生产制造技术、全球的供应链能力以及复杂制剂的关键Know How。

2023年,亿腾又有好消息,其授权引进的两款创新产品唯思沛®和稳可达®陆续获批上市,同年底,稳可达®进入医保,2024年唯思沛®新适应症,也是最重要的降低心血管事件风险适应症获批,这为亿腾未来的持续增长提供了源源不断的动力。

创新产品成功商业化+稳定的现金流将会是亿腾上市成功的关键

亿腾IPO招股书显示,其产品组合包括在中国具有清晰可见的近期市场潜力的商业化及创新管线新药资产。

一方面,亿腾上市的三款成熟商业化产品为公司持续提供了稳定的现金流。2020年、2021年及2022年,亿腾医药的收入为17.68亿元、20.73亿元及20.74亿元。尤其值得注意的是,亿腾医药在2021年后顺利实现扭亏为盈。2020年、2021年及2022年,亿腾医药年内全面(亏损)收益总额为-5353.2万元、1.15亿元及4.09亿元。

另一方面,亿腾医药2款重磅创新产品于2023年获批上市,2023年亿腾医药的收入更是上升到了23亿;此外,亿腾医药获得独家经销权的1.1类抗肿瘤新药恩替诺特于2024年获批上市,这都将在未来几年为亿腾医药带来可观的经济增长点,进一步助推亿腾IPO进程。

对于生物医药来说,目前尤为关键的是如何实现商业化变现,形成自我发展的闭环是企业乃至整个医药行业良性发展的基础。中国创新药在经历近10年的蓬勃发展,已陆续进入产品上市的喷发期,对于药企而言,产品商业化收入能否覆盖前期投入,将对未来发展产生重大影响。亿腾医药恰恰通过这几年逆势而上的表现,证明了自身的价值。

亿腾上市历程就如同其发展之路一样,几经波折、经历过质疑却始终一路向前。近期随着管线产品的集中获批,亿腾医药全产业链链条中最后一环的临床研发能力已获得验证,亿腾证明其发展之路是走得通、走得好的。那么接下来亿腾上市是否也能获得成功,拥有3款成熟商业化产品和3款新上市创新产品的亿腾能否获得市场认可,令人期待。

我们亲身见证了本土医药行业从政策落地、资金、人才的流入让创新进入前所未有的黄金年代,但与此同时我们也不得不面对现实,随着资本泡沫的破灭,医药行业的寒冬尚未结束。大浪淘沙中,只有真正优秀的企业才能走出来。亿腾医药从赛道选择、管线产品开发、能力建设到商业化策略紧紧围绕中国实际临床需求出发,虽不是高举高打的流量担当,但凭借务实的作风滴水穿石,企业取得了稳步的发展。因此从其基本面上看,亿腾上市的前景还是较为乐观的。

相关文章: