最高院裁定玖富是中介无责,出借人该向谁要钱?

最高院裁定玖富是中介无责,出借人该向谁要钱?

在P2P网贷中,平台方面究竟是不是网贷的债务人,出借人和平台之间有没有债权债务关系,这个问题直接决定了网贷出借人应当起诉谁。不久前,笔者律师接到了几年前服务过的客户小张打来的电话,小张表示自己的爱人曾经在某平台出借一笔资金,后来一直没有回款,想知道是否可以起诉平台把钱要回来。

随后小张发来了类似P2P平台的最高院的民事裁定书,案情和判决大致如下:

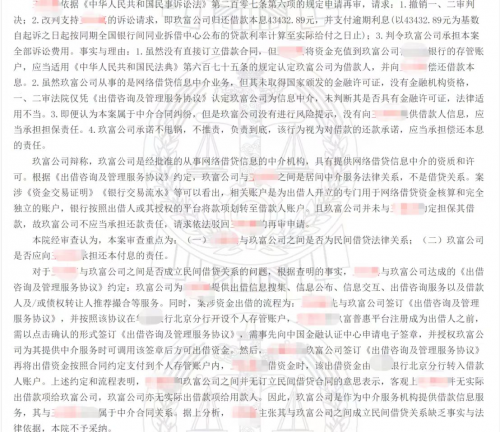

1、2016年9月至2020年9月,原告通过注册“悟空理财”APP的方式,使用玖富普惠平台“投资”服务功能,经被告玖富公司撮合共出借多笔款项。

2、在出借环节,原告需通过点击“同意并确认出借”的方式和被告签订《出借咨询及管理服务协议》在内的相关协议及文件。

3、截止2020年11月30日,原告账户仍显示有借款无法归还。

4、原告提起本案诉讼,请求判令玖富公司偿还借款本息。

5、原告认为:其将自有资金充值到银行的存管账户,玖富公司将资金借给不特定的第三人;玖富公司未取得国家颁发的金融许可证,没有进行风险提示,没有向原告提供借款人信息;双方产生民间借贷的合意。

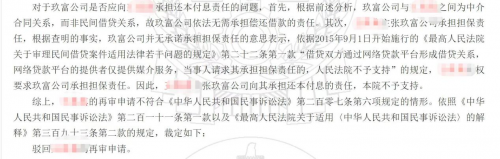

6、玖富公司认为,双方是居间中介服务法律关系。

7、法院判决原告败诉。

在了解小张家的出借情况后,笔者给出了初步建议,首先要确定所出借的平台是否是合规P2P,如果是没有涉及资金池和自融的合规P2P平台,回款方式一般是由平台根据债权情况出具回款方案,或者也有个别像上述裁定书中的原告出借人那样,希望以民事起诉平台的方式进行回款。小张正是看到其他平台出借人败诉的最高院裁定,担心自己贸然起诉平台最后也是既赔钱又耗费精力。

那么出借人该如何回款呢,如何通过法律途径维护自身利益呢?笔者建议首先,要理清各方的关系和责任,借款人作为收款方,理应承担还款责任,而平台作为中介方,也应承担协助对债权进行积极催收的责任。P2P清退以来,玖富等平台不断公示逃废债人员名单,这对网贷失信行为构成了有力打击。由于网贷平台此前多已接入征信系统,逃废债者的个人信用状况将因拒不还钱而被直接呈现于征信报告之中。此外,这些网贷恶意逾期信息还可以通过央行旗下支付清算协会建立的“互联网金融风险信息共享系统”、中互金协会信用信息共享平台、法院执行系统失信曝光平台“易执行”等权威途径进行查询。失信者将面临限制贷款、账户冻结、住房拍卖,以及限制出境、买房、炒股、高消费行为,限制乘坐飞机、高铁、动车等全方位的制裁,就连子女在升学、考公务员、参军等诸多方面也会跟着受到严格限制。

同时,玖富等网贷平台还全力推动属地化法催,向逾期借款人发起精准催收和法律诉讼,实现了一对一的催收和追责,既保证了催收力度和效果,也提升了催收工作质量,杜绝了暴力催收,让失信者找不到继续逃废债的理由。因此,广大出借人一定要积极把握机会,优先选择属地法催,掌握回款主动权,这样才能尽早回款。

相关文章:

相关推荐: